こんにちは、トラ男です。

高配当株投資としてヤマダHDの株を100株だけ以前購入していました。

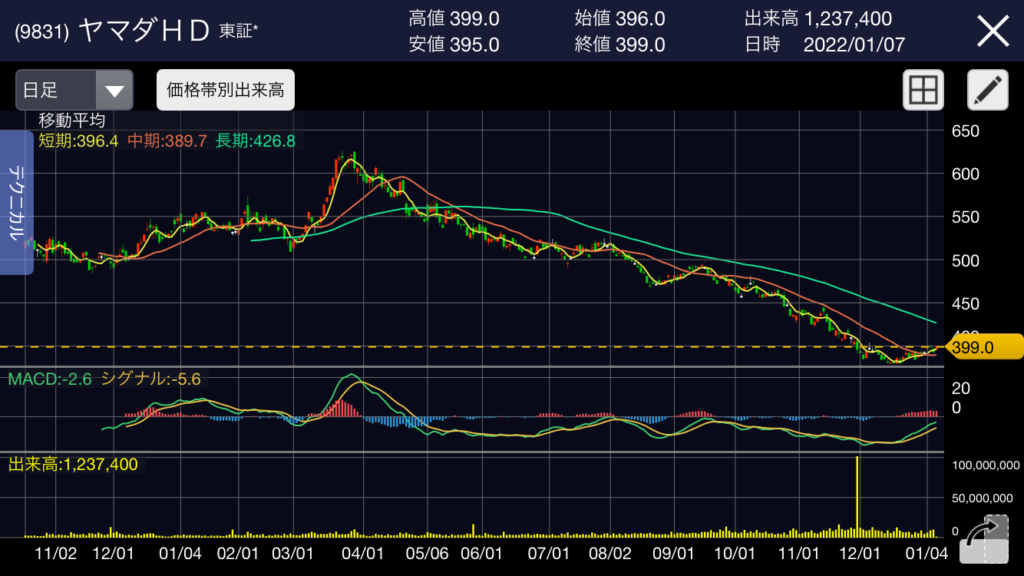

購入単価は395円でした。購入後、株価は上がったり下がったりしながら配当の権利確定日には405円となり、権利落ち日以降は372円まで下がるほど株価は下がりました。

もともと配当金18円を考慮すれば370円代の大底まで下がっても大きく負けることはないと思ってインしましたので、想定の範囲ないです。

世界的な株安と地合いの悪い中で底固いと感じました。

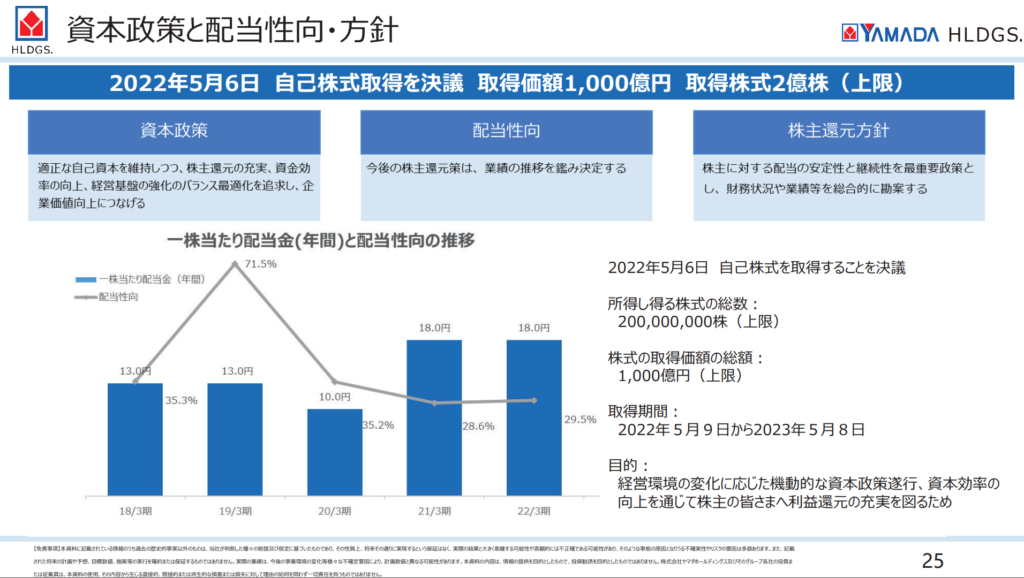

2022年3月期決算にて超大型自社株買いを発表

決算説明会資料で以下のように記載されています。

これがどれくらいすごいのかというと発行済み株式の約24%に当たる2億株、1000億円を上限として自己株式を取得するということです。

時価総額の1/4を自社株買いして、それを償却したとすると単純に計算すると1株あたりの株主価値は30%以上上昇することになります。

※本当に単純計算なので実際にはこの通りではありませんが。

この発表を受けて翌日にはストップ高となり471円となり、その後480円まで上がって、450-475のレンジを上下している状況です。

売るべきか、保有を続けるべきか

現時点で配当と合わせて20%超の利益がでています。売却してしまって次の高配当株を購入する原資とするのもありだと思います。

現時点で私の方針は「保有」となります。

理由は以下です。

①1年間をかけて自社株買いを実施するため、株価が400円を割る水準まで下がっていく可能性は低いのではないかと考える

もともと配当目的で購入しています。含み益がある状態で保有し続けられるのなら良いと考えます。

②会社としての株価を上げるという意気込みを感じる

株価は業績が良ければ上がっていくものだとは思いますが、やはり会社側が株価をあげようという思いがなければ上がらないと考えています。

ヤマダHDの株価は優待の改悪やMSCI除外などによる株価低迷により600円以上あった株価は370円まで落ちました。

今回の自社株買いはそれに対する会社の強い意志が感じられました。

そのため、長期目線でみて株価を上げるための施策をするだろうと考えています。

③家具家電、住宅、金融のシナジーによる事業の発展に期待

大塚家具やヒノキヤグループなどを買収し、本業の家電に加えて家具、住宅、そして金融と事業を多岐にわたって展開しています。

住宅を購入した人に家具や家電を購入するように誘導したり、自前の金融事業を持つことで住宅ローンやリフォームローンなどの契約を取るなど事業間のシナジーが大きく表れてくれば今後の成長が期待できそうです。

以上のような理由で私はヤマダHDの株を100株ですが、保有し続けたいと思います。

ヤマダHDに関する記事はこちら。

コメント